次の旅にあたり、いつものように海外旅行保険に申し込みました。最近はネットで契約できる旅行保険も増えましたね。いろいろ比較してみますが、結局いつも損保ジャパンです。

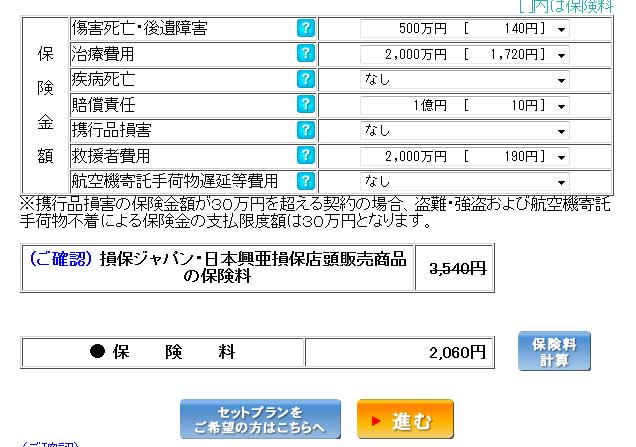

東南アジア9日間の保険料は必要な保障のみアラカルトで選んで2,060円でした。

クレジットカード付帯保険では保障額が足りない(後述)ので、重要な”治療費保障”を重点において組んでいます。

セットプランだと3,000円くらいからですが、これは内容をみると無駄が多い。

保険料の節約には「必要なものだけ選んでバラ掛けする」というのがコツです。しかしそれができない保険も多く、たとえばHIS損保、au損保、三井住友海上、エース損保、あいおい損保などなど。逆にできるのはAIU、ジェイアイ等。AIUは高いけどジェイアイの”たびほ”は損保ジャパンに対抗できる価格で2,210円ほど。

ところで「必要な保障」といってもそれが解からないとどうしようもないですよね。個々人によってかわってくるのですが、以下は私が今回加入した保険の内訳とその解説です。参考になれば。

↓今回の保険バラ掛けの内訳(損保ジャパン)

解説:

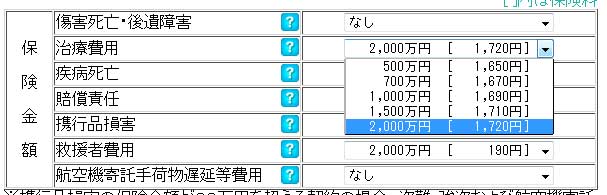

旅行保険の掛け金はやはり治療費用が一番高い。それは確率の高さからくる。この治療費用、保障額2000万は多く感じますが、500万でも1000万でも掛け金は殆ど変わらないのです。であれば最大の2000万円かけてしまってもいいじゃん、という判断です。

↓治療費の保障額の違いによる掛け金の違い

死亡保障は今回最低限の500万だけつけました。最近航空機事故とか、多いじゃないですか。もしものときに家族に少しでも入ればと。救援者費用もそんな考えから付けてます。

疾病死亡は持病があるわけでもないので付けませんでした。

賠償責任1億円って金額が面白いですが掛け金も10円と面白いのでいつも付けています。掛け金が安いってことはめったに起こらないのでしょうね。

携行品損害はクレジットカードに付帯しているのでもしもの時はそちらを発動させます。ま、基本的に盗まれて困るような高額なものを持ち歩いたり買ったりする予定はないですけど。

【参考】クレジットカードに海外旅行保険が付帯しているから大丈夫?

最近のクレジットカードは海外旅行保険が付帯しているものが多いです。だから、あえて他の保険に入る必要ないじゃん、って考えている方はけっこういるようです。

しかしこれにはいくつかの落とし穴があります。

・その旅費をそのカードで支払った場合にのみ適応となる場合がある

たとえばツアーや航空券、ホテルなどをそのカードで支払っていないと保険が適用されません。

・補償額が少ない

「死亡保障2000万円もついてるよ!安心だね」

ってちょっと待って。海外旅行で大事なのは死亡保障より治療保障です。海外旅行で死ぬ確率と怪我や病気になる確率を考えれば明らかに後者のほうが大きい。その治療費用の保障額はいくらでしょうか?50万とか100万円とかじゃないでしょうか。海外では国によってはバカ高い治療費がかかります。少なくとも300万以上は欲しいところ。

・保険金請求の手続きが煩雑

いざ海外で事故にあって入院したとして、その時の対応を明確にしているしおりはありますか?迅速なサポートがないとか、いったんすべて自分で払わないといけないとか、なかなか煩雑だったりします。

【参考】日本の健康保険は海外でも適応される件

日本の健康保険は海外でも適応となるって知っていますか?あまり知られていないのですが「海外療養制度」というものがあり、海外で病院にかかった場合も7割が保障されます。

しかし注意したいのは「その治療を日本の病院で受けた場合にかかる費用の7割」であることです。例えば治療費用が300万円かかったとして、その治療費が日本なら50万円でできる場合、保障額は35万円ですので、265万円は持ち出しになります。

保険とはもっとも最悪の事態に備えて加入するものです。

そういう意味でも、民間の海外旅行保険の加入は大事だといくらは思います。

コメント